今日は、建築士でありながら恥ずかしい話なのですが・・・

数年前に個人的にも「へぇ~そんなんだ・・・😳」って感心してしまった、火災保険を使用して、ホントにお得なリフォームができるのか?というお話です。

昨今は、「自己負担ゼロ、火災保険で外壁塗装!」や「火災保険を使って、無料でリフォーム!」、「火災保険で雨どい修理!」などといった、広告を目にすることが、なぜかやたらと増えてきましたので、実際に、この火災保険による建物のお得なリフォームが本当に可能なのか?という観点で、具体的なお話をさせて頂きます。

そもそも火事でもないんだから

火災保険なんかで・・・?🤨

と思われる方もいらっしゃると思います。

筆者も数年前に初めて目にした時はそう思ったものですが、火災保険は、火災だけでなく補償内容が幅広く設定されている場合がほとんどです。

ちなみに、大きめの災害が起きた際などは、筆者もここ数年は、損害保険会社の災害対策室に駆り出されて、実際の審査(鑑定)業務に携わったりすることも出てきていますので、そんな経験談も交えつつ、なるべく具体的なお話しができればと思っています。

ご興味とお時間がありましたら、ご一読いただき、何かしらの参考にして頂けると幸いです。🤗

火災保険によるリフォームに係る、おことわり

当サイトは、客観的な事実を元に、建築士として、筆者の個人的な見解を述べたりしますが、基本的に良識の範囲内での見解に留まります。

ですので、ズルをすることで、不当で過剰な保険金支払いを受ける方法をご紹介するものではございません。

また、詐欺まがいの行為、または良識を超えた行為に同調するつもりも、誘発するつもりも一切ございませんので、予めご理解のほど、宜しくお願い致します。

あと、毎度のことながら長めのお話になってしまっていますので、大変恐縮なのですが、目次をうまくご利用いただけると有難いです。😌

火災保険によるリフォームは可能か?

最初っから、堅苦しい「おことわり」を入れさせて頂きましたので・・・ 🙏

珍しく、長ったらしい前置きも、もったいぶることもなく、いきなり結論から入っていきます。👊

「リフォーム」という言葉の定義自体があいまいですので、断言しにくいのですが、火災保険による建物のリフォームが可能か?という点について。

結論としては、火災保険の補償内容やリフォームの内容によっては可能です。

※ただ、自己負担ゼロで実現できるかどうかは状況に拠ります。

色んな火災保険が存在はしているようですが、例えば、一般的な火災保険の場合、風災(風に起因する災害)や雪災(雪に起因する災害)による建物損傷については、保険対象となっていますので、これらの保険対象となる損傷であれば、その部分に係るリフォーム(つまり修繕)費用については、火災保険による補填が可能ということになります。

逆にいうと、分かりやすい例で言えば、例えば、風災や雪災、火災などとも関係のない、トイレの便器の入替えやシステムキッチンの入替えなどといったリフォームは、当たり前と言えば当たり前なのですが、原則として保険対象にはなりませんので、火災保険によるリフォームや修繕はできません。

水漏れなどが補償内容に含まれている場合は、対象になる場合もありますね。☝

ですので、計画しているリフォームや修繕の全てが補償内容に当てはまる場合は、自己負担額ゼロ!となる可能性もあるということになるのですが、一般的な観点でいう「リフォーム」の場合は、全てが補償対象に当てはまることは少ないはずですので、火災保険で全額をカバーできることは、何かしらの細工やズルがない限り、まずあり得ないものとお考えいただいた方が間違いありません。

では、具体的にどんなリフォームであれば、火災保険の対象になるのでしょう?😕

次々章より、なるべく一般の皆さんにも分かりやすいものとなるよう、具体例を挙げながら、順を追ってご説明していきたく思いますが・・・

申し訳ないのですが、その前にちょっと大事な注意喚起をさせて頂きます。☝

お急ぎの方は、すぐ右下の[飛ばすボタン]より飛ばして頂いてもいいのですが、個人的には、できることなら日本国内のすべてのお宅に説明して廻りたいほど、重要な注意点になりますので、ぜひご一読いただければと思います。🙏

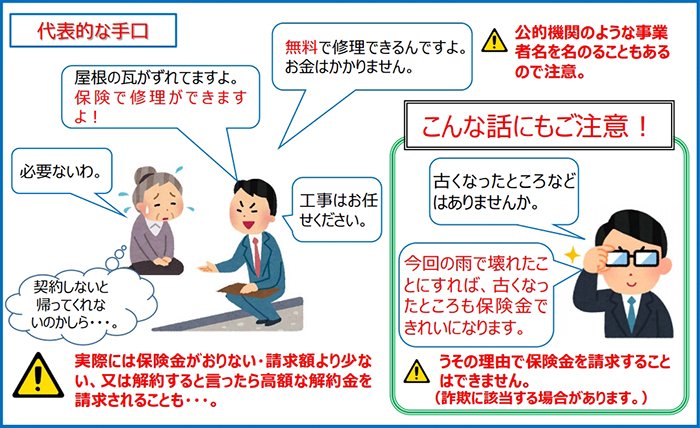

火災保険を悪用する「特定修理業者」と呼ばれるリフォーム系業者

損害保険業界では、火災保険制度を悪用する「特定修理業者」と呼ばれている、詐欺まがいのリフォーム工事を持ち掛ける施工業者さんも存在するようです。

ご存じの方もいらっしゃるとは思うのですが、大規模な災害が起きた際などに便乗して、火災保険によるリフォームや修繕を持ちかけ、訪問販売や電話販売的な手法を用いて、強引な工事契約を結ばせたりするような悪質な業者を総称しています。

※消費者庁さんのチラシから引用

この「特定修理業者」の場合、例えば、ただの経年劣化によって傷んでいるだけの屋根を、火災保険対象となる自然災害による損傷に見せかけるために、「屋根点検」等との名目で屋根に上がって、わざと瓦を割ったり、ズラしたりまでするんだとか。😱

わざと割っておいて、お客さんには「自然災害による損傷」などと説明し、お得なリフォームに見せかけて契約し、虚偽の書類を作成して、強引な保険金請求を行うんだとか・・・。🥶

まったく、ヒドいですよね?

世も末です・・・ 😩

筆者は関わったことはないので、この件については具体的なアドバイスまではできないのですが、ここでお伝えしたいのは・・・

とにかく、そんな業者が横行しているようで、保険会社の方でも躍起になって撲滅に取り組んでいますし、損害保険協会的な団体や、もっと言えば、消費者庁さんなども目を付けているようですので、火災保険を利用したリフォームを検討する場合は、業者選びには十分注意してください!という点です。

また、保険金申請(請求)を上げるのは、ある程度の代行は頼めるとしても、あくまでもその火災保険の契約者さん名義の申請(請求)になりますので、万が一、詐欺まがいの内容の申請になってしまっていたとしたら・・・

知らず知らずの内に、詐欺の共犯者にされてしまうような状況に陥ってしまう場合もあり得ますので、と言う意味です。🥵

消費者庁さんや国民生活センターさんの方で配布している、この件に関するPDFのチラシがありましたので、参考までに以下👇に貼っておきます。

- 消費者庁のチラシ①:令和2年7月豪雨で被災された皆様へ

- 消費者庁のチラシ②:災害に便乗した悪質商法に注意!

- 国民生活センターチラシ:「保険金を使って自己負担なく・・

ここ数年で倍増しているようですし、知らない間に、取り返しの付かないことになったりしないよう、十分お気を付け頂きたく思います。😉

ちなみに、このページで表示している以下の広告👇は全国建物診断サービスさんというところの広告なのですが、差し当たってここは大丈夫そうです。👌

※論点がちょっと逸れますので、詳細については後述します。

リフォームで火災保険を利用する際の基本事項(概要)

次に、火災保険を利用したリフォームや修繕の計画を立てようとする際に、必要な基本事項について。

筆者も建築的な話は分かるのですが、保険の詳細までは完全に畑違いの専門外ですので、ここはザッとのご説明とさせて頂きます。🙏

火災保険の補償内容

前半でお話ししました通り、「火災保険」と呼ばれてはいるものの、通常の契約でしたら、火災にしか使えない訳ではありません。

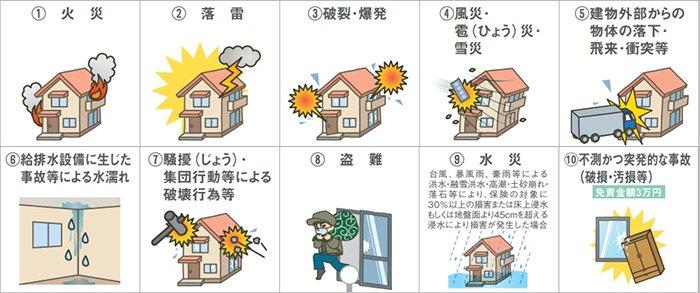

どこまでを契約しているか?によって、当然のように補償内容も変わってくるわけですが、例えば、手元にある、とある損害保険会社さんのパンフによりますと、大きく以下👇のような項目に分かれています。🤗

※順番とナンバリングは少し整理させて頂いています。

- 火災系:火災、落雷、破裂・爆発

- 風災系:風災・雪災・雹災(ひょうさい)

- 建物外部からの物体の落下・飛来・衝突等

- 給排水設備に生じた事故等による水漏れ

- 騒擾(そうじょう)・集団行為による破壊等

- 盗難

- 水災系:水災←土砂崩れ含む

- その他:不測かつ突発的な事故、盗難等

これらの補償内容の内、火災保険でリフォームしようとしている建物の、火災保険契約がどこまでを包括した契約になっているか、というのがポイントになりますよね。🤔

(富士火災さんパンフのスクリーンショット)

パンフを見ますと、6つある選択肢の内、一番お安いプランだと、純粋に1)の火災系のみですが、二番目にお安いプランであれば、すでに2)の風災系までは含んでいるようですので、おそらく通常の場合は、2)の風災系までは付いている契約になっているものと思います。😐

どこかの投稿でも書きましたが、筆者は現在の建売マイホームに住まうハメになるまでは、物心ついてからは、木造に住んだことがなかったこともあるのですが、ある側面ではケチな面もありますので、火災保険は、一番お安い①しか入っていませんでした。😰

※風ごときで建物が損傷するわけない、と思っていたからですね。

・・・が、損害認定業務を請けるようになってからは、②の風災系も付くような形に入り直しましたよ。😅

2)まで含まれていれば、火災保険を利用したリフォームや修繕の計画が立てられることになりますので、まずはリフォームしたい建物に掛けられている、火災保険契約の補償内容をご確認いただく必要がありますね。🤔

ちなみに、自然災害のひとつに当たる、地震に対する補償は、ここでは並列になっておらず、「地震保険」として、別のページに掲載されていますので、大カテゴリーとして、「火災保険」に並列になる・・・というニュアンスのようです。☝

なお、話のニュアンスはやや逸れますが、昨今増え始めている、集中豪雨や台風による川の氾濫などは「水災」になりますので、水災まで含まれた補償内容で契約していないと、火災保険ではカバーできないということになります。😰

なお、火災保険の見直しについては、この👇サイトが便利ですし、簡単でお勧めでした。

情報を入力するのはちょっと面倒ですが、3分強くらいで入力できますし、申し込みますと、こんなに沢山は要らないよ!😩というほど、たくさん送ってくれます。😅

※郵送で送ってくれる形ですので、匿名では申し込めませんが・・。

火災保険申請のおおむねの流れ

火災保険によるリフォームをするしないに関わらず、自分で火災保険申請を行おうとする場合、ザックリの流れは以下👇のような感じになります。

- 自然災害による被災

↓ - 被害状況の確認

↓ - リフォームや修繕見積り聴取

↓ - 損害保険会社への打診

↓ - 火災保険申請書類の作成

↓ - 損害保険会社側での審査

↓ - 保険金の支払い

今回のお話のような、火災保険によるリフォームをやられる場合、慣れている業者でしたら、もちろん業者さんに代行を(ある程度)お願いしてしまうこともできます。👌

この👆流れは火災保険を利用する場合の通常の流れですので、これを利用したリフォームとする場合は、②の後、③の前に、火災保険リフォームや修繕の計画を練る必要があるということになります。

被災するのを待って・・・というのも変な話ですしね。😅

特に、屋根のリフォームや修繕もやられる場合は、一般の方には、被害状況の確認が難しいでしょうし、手の届く範囲であっても、災害による損傷なのかの判定が難しいでしょうから

どっちにしても業者さんに見てもらわないと見積もりも取れない・・・と言う意味では、業者さんか、信頼できて経験のある建築士などに頼んでしまった方がいいかもしれませんね。😉

お若い建築士だと、経験が浅いため、損傷が劣化によるものなのか、災害によるものなのかの判定が難しいはずですので、最低でも10年くらいは経験のある建築がベターです。👌

被害状況の判定自体は難しいですが、ご自身で見るだけでも見てみたい!という方は、こちら👉「自分でできる屋根点検01:方法編」の方を参考にしてください。

ただ申請名義は、あくまでも火災保険の契約者であるお客さんになりますので、申請内容の全責任はご自身にあるという心持で、先の「特定修理業者」などに当たらぬよう、いずれにしても十分な注意は必要です。

あと、罹災証明を取っておいた方が、損害認定がスムーズに進む場合がありますので、念のため補足しておきます。👍

火災保険申請が可能な期限

通常の場合、被災してから三年以内に申請する必要があります。

もしかすると、契約によって違う場合があるかもしれませんので、最終的には契約の内容も確認してみてください。🙏

損害認定(鑑定)について

火災保険の申請が行われた時、損害保険会社内部でどのような審査が行われているのか?の詳細までは把握できていないのですが、一連の審査の流れ(←前々項の⑥の「損害保険会社側での審査」の話です)の中、その損害が自然災害による損傷なのかどうか等?を判定する損害認定という審査があります。☝

この損害認定は、自然災害によるものなのか、経年劣化によるものなのか、もしくは人為的なものなのか・・・などを、現況を見て判定することになるわけですが、基本的に、一級建築士か、損害保険鑑定人の資格を持った、それなりに優秀な方々が「鑑定」という形で審査を行っています。😮

損害保険鑑定人(一級)の資格がどの程度の資格なのかよく知らないのですが、筆者の知る限り、お若い方もいらっしゃいますが、ビックリするほど非常に優秀な方が多いです。

一級建築士の方も、特に「特定業者」絡みの案件については、十分な経験を持つ、(筆者から見ても・・)大先輩たちが受け持つことが多いように見えます。

※ちなみに、筆者は損害認定業務については、まだまだ下っ端です。😑

まだ、年齢的にもまだまだ設計がメインですので。

保険会社によって、前後はあるようですが、請求金額が高めであったり、請求内容に疑わしい点があるようなケースは現地審査(鑑定)、常識的な範囲での請求に見え、金額の低めの案件については、写真で審査(鑑定)が行われ、保険適用の対象となるか否か?の判定がされることになります。

ですので、例えば、既述の「特定修理業者」のような案件や、ただ火災保険を使ってリフォームしたいんだよな・・・的な案件の場合は、この段階でケチが付いて、弾かれてしまうことになります。😬

具体例(部位別)で見る火災保険を利用するリフォーム可否

何となく、できそうか難しそうか・・・が見えてきたと思います😁ので、ここでは、実際にどのような場合に、火災保険適用となるリフォームや修繕ができるのか?という観点で、具体的な例を何点か挙げ、(筆者の知る範囲での)損害認定のルールなども踏まえながら、その可能性についてご説明します。👌

考え方としましては、原則として、災害によって損害を受けた部分を修繕する行為についてのみ、損害認定が受けられるということにはなっています。

(火災保険リフォームや修繕が可能な風災にによる損害の例)

・・・が、ある程度の柔軟性はありますので、現実的にピンポイントでそこだけの修繕が難しい・・・等という場合については、その影響範囲内についての修繕(リフォーム)を、損害範囲として認めてもらえる場合もある、というニュアンスです。😉

今のところ、筆者が関わる審査(鑑定)業務は風災が多いことから、主に風災関連の情報になりますこと、予めご了解をお願い致します。

また、できれば実際の鑑定で使った写真をお見せしながらご説明したい所なのですが、個人情報の関係もあって、災害対策室等から容易に持ち出せるものではありませんので、ご理解いただければと思います。🙏

※代わりに、ここではフォトACさんの写真も併用してご説明していきます。👊

火災保険でのリフォーム可否1:外壁廻り

風災の場合ですと、例えば、強風によって外壁が剥がれてしまった・・・、もしくは強風にあおられた飛来物が外壁にぶつかって穴が空いてしまった・・・などという場合のリフォームや修繕については、火災保険適用の対象となります。😙

・・・が、通常の外壁は、そこまでヤワな構造ではありませんので、運悪く竜巻などの大災害に遭遇してしまう場合や、工場や車庫などの簡易な建物でない限り、ケースとしてはあんまり多くないはずです。💧

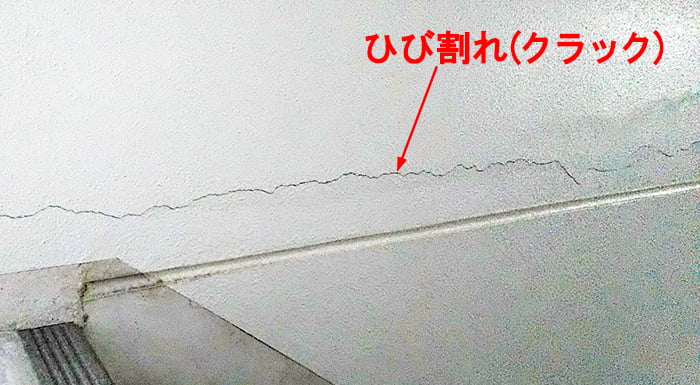

地震保険が付加されている場合の話にすり替えるとすれば、地震の揺れによって生じた、外壁のひび割れ(クラック)の修繕が分かりやすいでしょうかね・・ 👀

(地震保険でのリフォームや修繕ができる例)

竜巻などに合われた場合は別ですが、逆に言いますと、強風によって外壁にひび割れ(クラック)が入ることは、よっぽど老朽化していない限り、通常の構造物であれば、物理的にあり得ませんので、風災による損害と認定される可能性は低くなります。

ですので、いずれにしても、仮に火災保険が適用となる条件が整っているとしても、火災保険を利用した「自己負担ゼロ」での、全面的な外壁リフォームは、正直なところ、個人的には難しいような気がしてしまいます。😑

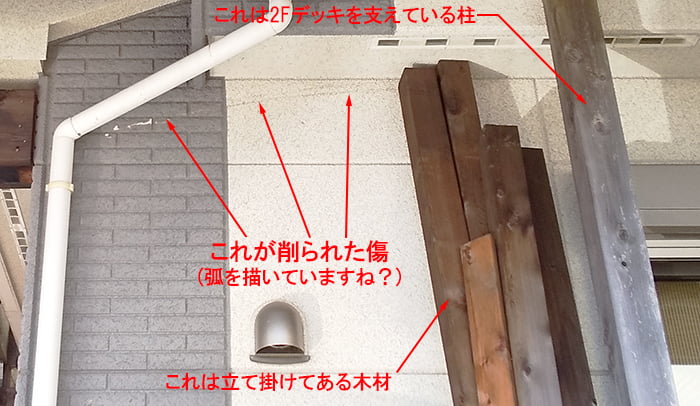

強いて言うと、筆者の建売マイホームでは数年前の台風で、外壁に立て掛けてあるウッドデッキ用の柱材(角材)が強風にあおられて、倒れかけてしまって、自分で必死に押えたことがありましたが・・・

(火災保険でのリフォームや修繕ができる例)

ここに写っている、右側の5-6本の柱が強風にあおられて、左側に倒れてきていました。💧

深夜2時頃に、暴風雨の中でしたので全身ビショビショにはなりましたが、筆者が押えなければ、左側にある白い竪樋がやられてしまっていたところでした。😱

その時に付いたこの👆ような傷は、風災による損傷に他なりませんので、火災保険の対象にはなるわけですが、これっぽっちの傷だけで、火災保険を使って外壁全面を塗り替えようと思うのは、筆者の価値観で考えると、完全に筋違いなことに思えてしまいます。😓

何とも言えないので、ただの個人的な想像なのですが、保険金請求までを代行してくれる、慣れている業者さんの場合だと、おそらく・・・

貼られている外壁材が、例えばサイディングだとした場合、使われているサイディングが数年で廃番になっているケースが多々ありますので、「全面を貼り換えないとおかしいでしょ!」的な主張で、損害保険会社側と上手に交渉するのかも知れません。🤔

筆者が鑑定(審査)をした案件では、個人的には、全面を損害認定してあげたいのは山々ではあるにしても、全面が風災で損傷したわけではありませんので、多くても50~60%程度までの損害認定しかできていません。😞

全面を貼り換えないとおかしいのは分かってはいるのですが、風災による損害は全面ではありませんからね・・・。😑

鑑定(審査)する担当者の価値観や保険会社側の基準にも拠る部分かと思います。☝

と書いて、次の屋根の話に移ろうとしていましたが・・・ 😖

そう言えば、例えば2019年の千葉県での、台風15号による電柱やゴルフ練習場の倒壊などの被害では、外壁を大きく損傷されている建物も多く見られたことを思い出しました。

※THE SANKEI NEWSさんサイトのスクリーンショット

これらの被害は、風災によって倒壊した電柱などがもたらした損傷ですので、筆者は担当していないのですが、通常の考えであれば、広範囲の損害認定が可能なケースかと思いますので、リフォームと呼べるほど呑気な状況ではないものと察しますが、火災保険による大々的なリフォームが認められるべきですよね。🤔

あやうくスルーしてしまうところでした。😓

火災保険でのリフォーム可否2:屋根・雨どい等

これも分かりやすい例を挙げますと、台風などの強風により、瓦やコロニアルが部分的に飛んでしまった・・・ようなケースや、強風で雨樋が外れてしまった・・・というケースが多く見られます。

これらは強風による損傷だということが分かれば、もちろん損害認定されますので、火災保険による修繕やリフォームが可能になります。

(火災保険でのリフォームや修繕ができる例)

(火災保険でのリフォームや修繕ができる例)

雨樋(雨どい)関係についても同様に、台風の強風など(風災)による損傷でしたら、火災保険での損害認定ができますので、もちろんリフォーム(修理)することは可能です。

例えば、前掲の瓦の損傷が激しいお宅では、写真を拡大しますと、以下👇のように、ズレ落ちかけている瓦の重みで軒先の雨どい(軒樋)が曲がって外れかけていますし、軒樋から竪樋へ繋ぐ雨どい(呼び樋)が完全に外れてしまっていますよね。🥶

(火災保険でのリフォームや修繕ができる例)

ここまで酷い損傷だと、個人的には風災だけではないような気もするのですが・・・ 😓

風災による雨樋の損傷ということが分かれば、火災保険による全面的なリフォームが可能な例です。☝

もうひとつ例を挙げておきます。

以下は、強風(風災)による屋根と雨樋の被害ですが、バルコニーの屋根のポリカが吹き飛ばされたのか・・・完全になくなってしまっています。

(火災保険でのリフォーム(修理)ができる例)

左側👆に見える、一瞬「これ何だろ?」と思ってしまう部材は、前写真でも外れていた呼び樋(軒樋から竪樋へ繋ぐ雨どい)が外れて、変な方向に向いてしまっている状態です。

こちらは、見るからに風災によるものですので、基本的に損害認定されて、屋根のポリカも雨どい(呼び樋)も合わせて、火災保険によるリフォーム(修理)が可能となります。🙂

ただ、例えば、前者の瓦の損傷が激しいお宅の場合、だいぶ古めの雨どいに見えますので、部分的な交換が難しいことは明らかですが、どこまでが損害認定できるのかは、鑑定(審査)する担当者の裁量による部分になるものと思いますので、火災保険でのリフォームや修理がどこまで可能なのか?という点については、何とも言いがたいところです。🤔

おそらく雨樋(雨どい)のすべてを交換することになりそうですので・・・。💧

仮に、筆者が鑑定(審査)するなら、風災によるものであることが分かれば、全面的な雨どいの交換修理の全額を損害認定すると思います。😐

その鑑定報告書が、損害保険会社サイドから差し戻されなければ、全額が支給されることになりますので、火災保険による丸々の雨どいリフォームや修理が可能になるということですね。😉

次に、適用となりにくい例を挙げますと・・・

通常の環境の場合、木造住宅であれば築後10年ほどで、雨どい(軒樋)に枯葉などが詰まって、水漏れを起こしますので、一般的に「10年に一度はメンテナンスを!」といわれる訳ですが、この症状については以下👇のような考えになるため、火災保険の適用は難しい場合があります。

仮に枯葉が溜まるとした場合、日常的な強めの風によって落ち葉が宙に舞い、これが2F屋根まで舞っていって屋根に乗り、そこから雨樋(軒樋)に集まりますので、基本的には風災によるものではないと考えます。😰

(火災保険でのリフォームや修繕が難しい例)

・・・が、例えば、落葉樹の多い住宅街などで、雨樋(軒樋)の掃除をした直後、極論すれば「一週間後」などに台風に見舞われ、台風の強風によって、周囲の落ち葉が舞いまくって屋根を覆ってしまって、掃除したばかりなのに、結果的に雨樋(軒樋)が詰まって、水が溜まることで変形してしまった・・・、というケースの場合は、風災による損傷と認定されるべきパターンになりますから、火災保険によるリフォームや修繕ができるべきです。☝

もちろん、そこまでの経緯を証明する必要はあるのですが、経験を積んだ柔軟な鑑定士(又は建築士)であれば、損害認定されるはずです。

でも、運悪く、杓子定規にしか考えられないような担当に当たってしまうと、弾かれてしまう場合もありそうな例ですね。😓

火災保険でのリフォーム可否3:開口部(窓)など

風災による開口部(窓)の損傷については、強風の風圧や、飛来物でガラスが割れてしまうケースや、網戸が外れてどこかに飛んで行ってしまったりするケースが多く見られます。

これらは風災による損傷に当たることになりますので、もちろん火災保険でのリフォームや修繕ができる形になります。

(火災保険でのリフォームや修繕ができる例)

以下👇の写真は、フォトACさんというサイトからダウンロードした画像ですので、被災状況の詳細は分からないのですが、開口部(窓)に大きな損傷が出ていることが見て取れます。

実際は地震による被害のようにも見えるのですが・・・

(火災保険でのリフォームや修繕ができる例)

風災の場合は、先にガラスが割れてしまうという意味では、サッシ自体が変形してしまうケースは少ないはずですので、おそらくここまで酷いことにはなりません。

この写真はサッシ自体も変形してしまっていますし、室外機まで斜めになってしまっていますので、たぶん地震による被害じゃないかな・・・と思うのですが、仮に、強風によってサッシ自体が変形してしまっているのであれば、火災保険によるサッシごとのリフォームが可能になります。

※この場合は「リフォーム」というより「交換」になりますね。

竜巻は別として、通常の強風ではここまで酷いことにはならないのですが、台風レベルであっても、ガラスが割れてしまうと、強風が一気に室内に流れ込んでしまいますので、その吹き上げる風圧で、天井ごと屋根が吹き飛ばされてしまうような、違う意味でもっと酷いことになる場合があります。🥶

このような場合は、リフォームや修繕と呼べるような、呑気な話ではなくなってしまうのですが、掛けられている保険金額の範囲内で、火災保険による全面的なリフォーム(修復)ができる、ということにはなります。😓

ここも紛らわしいパターンをご紹介しておきますと

ガラスに網(ワイヤー)が入っている、いわゆる「網入りガラス」にひび割れが生じている程度の損傷の場合は、判定が難しい場合があります。💧

・・・というのは、まず「網入りガラス」は、経年劣化により早ければ10年に満たない期間で、ガラス内の網(ワイヤー)が端部からの湿気などで錆が発生して、これによる膨張でガラスにひび割れが発生してしまうことがあるためです。

(火災保険でのリフォームや修繕が微妙な例)

この経年劣化によるひび割れが生じているガラスの場合、強風によって、このひび割れがさらに広がってしまうことがあるのですが、どこからが風災によるもので、どこまでが経年劣化によるものなのかの判定が難しい場合がある、ということです。☝

経年劣化では完全に割れてしまうことは、まずありませんので、ガラスが完全に割れてしまっていれば、風災による損傷として損害認定することができますから、ガラス交換という形で、火災保険でのリフォームができる訳ですが、ひび割れがちょっと伸びただけ・・・というレベルの損傷の場合は、鑑定をする担当によっては、判定が分かれるかもしれません。😞

火災保険でのリフォーム可否4:外構(カーポート、フェンス等)

外構部材に関しては、建物ではありませんので、保険対象の範囲内かどうかで、判定は大きく分かれます。

※これも契約内容による部分です。

「保険対象の範囲」的な部分を見ていただくと、「基礎:含む」とか「門・塀・垣・・・:含む」、「建具・畳類:含む」などと、火災保険の対象となる範囲がどこまでなのか?を示す項目があるはずですので、そこで確認ができます。

保険対象の範囲内になっている場合でしたら、例えば、これも台風の例えになるのですが、強風によって、カーポートの屋根や物置などが部分的に吹き飛ばされてしまったり、飛来物により屋根などが割れてしまった場合や・・・

(火災保険でのリフォームや修繕ができる例)

(火災保険でのリフォームや修繕ができる例)

強風の風圧や飛来物の衝突などにより、フェンスが倒れたり、ひん曲がったりしてしまった場合などは、もちろん損害認定ができますので、火災保険が適用されて、その損害を受けた範囲についてのリフォームや修繕が可能になります。

※風災による損傷であれば火災保険でのリフォームや修繕が可能

ですので、原則として、補償されるのは損傷部分に関してのみなのですが・・・

特にフェンスの場合は、外壁の部分でお話しした通り、使われていた材料が廃番になってしまっているケースが多々あるのですが、例えば境界の四辺に、同じフェンスがグルっと使われていることが多いはずですので、どこまでを損害認定してもらえるか?の判断が難しい場合があります。😕

ちなみに、カーポートの雪災で、屋根に積もった雪の重みで、柱が折れて倒壊してしまうようなケースもよく見かけます。

この場合はもちろんですが、屋根材だけでなく本体分についても、損害認定できて火災保険が適用になりますので、丸々のリフォームや修繕が可能です。

お話のニュアンスは逸れるのですが、カーポートは建築物扱いですので、既製品の場合は予め構造計算されていまして、屋根は耐荷重が設定されています。

例えば「30センチ以上積もったら雪下ろしを!」のような記載が、ステッカーで貼られていたり、説明書に書いてあったりしますので、多少の余力はあるとしても、基本的にその通りにしないと、当たり前に倒壊してしまいますので、ご注意ください。😨

倒壊したカーポートの写真がなくて恐縮なのですが、以下👇は雪災によって、倒壊寸前の簡易建物の例です。

※雪災による損傷であれば火災保険でのリフォームや修繕が可能

(ただ、これは老朽化しすぎな感もありますね・・・)

フェンスも同様に、風災などによりフェンス基礎のブロックにまで損傷が及んでいれば、ブロックの分も損害認定ができます。

※風災による損傷であれば火災保険でのリフォームや修繕が可能な例

なお、フェンス場合は、フェンスの柱が曲がってしまっている場合、これを交換するためにはブロックからやり直すか、ちょっとした変則技を使って交換する必要がありますので、この場合は、その分の予算も火災保険の方で充当することができ、その分まで含めての、火災保険を利用したリフォームや修繕が可能ということになります。

あくまでも、外構部材も保険対象の範囲内であって、かつ損害認定できれば!ですが・・・ 😅

火災保険でのリフォームに係る補足:その他のケース

その他、細かい話も含めて、火災保険によるリフォームの具体的な可能性に係る、注意したい点や判断基準などをザッと補足していきます。🤗

雨漏りと火災保険でのリフォームの関係について

雨漏りは雨によってもたらされる不具合ですので、風災で認定されない印象を持たれている方もいらっしゃると思いますので、この点について。☝

台風などの強風により、既述のような屋根面の損傷が見られ、これによって雨漏りが生じて、室内に被害が出た場合、これは水災ではなく、風災としての損害認定を受けることができます。

つまり、強風によって、直接的に生じた損害でなく、間接的に生じた損害であっても、風災として認められるということです。

※風災での損傷に起因する雨漏りであれば、火災保険でのリフォームや修繕が可能な例

ですので、冒頭で便器やシステムキッチンの入替えは基本的にダメ!と書きましたが、このような雨漏りによって、使用することができなくなるほど被害が出た場合については、室内の復旧費用と合わせて、火災保険によるリフォームができる😚ことになりますので、補足しておきます。

グレードアップと火災保険でのリフォームの関係について

どの保険でもそうだと思いますが、火災保険の場合も、原則として事故直前の状態に復旧するために必要な費用を補填するものですので、リフォームや修繕によって、交換する部材や器具の仕様のグレードアップまでは認められません。😑

・・・と言っても、100%が弾かれるという話ではなく

例えば、外壁の損害の内、材料費のみで10万円相当だったとして、今回はもっと高級な30万円ほどの外壁材を使いたいとすれば、差額20万円は損害認定することはできないとしても、当初のグレード10万円相当までは認定されることになりますので、その差額を別途自己負担するなら、火災保険を利用したリフォームは可能です。😁

火災保険によるリフォームの対象とならない項目について

特約やオプションなどで対象となる場合もありますが、原則として、以下のような内容については、損害認定できない場合があり、注意が必要ですので、事前にご契約の内容を確認しておいた方がいいです。👌

- 仮に復旧するための費用

- 被害の原因を調査するのに要する費用

- 廃材や残材の処分・運搬に係る費用

③の処分関係費用については、損害認定とは別に、「取り片付け費用」などという名目で、保険金が支払われる場合がありますし、①や②についても別の形で対応してくれる場合もあるのですが、原則は別途になっていると思いますので、事前に確認された方がベターです。👍

(風災による損害につき、原則として火災保険によるリフォームや修繕が認められるべき例)

この👆写真は、2019年台風15号通過後の千葉県の写真なのですが、さすがにこの時はヒドかったようですので、仮復旧ではあるとしても、融通が利いたかもしれませんね。

被災された方々には、心からお見舞い申し上げる次第です。🙏

土砂崩れと火災保険でのリフォームの関係について

土砂崩れについては、色んな要因があります。

例えば、台風による豪雨などにより地盤が緩んだことに起因する場合は、水災ということになりますし、地震による土砂崩れの場合は、地震保険で補償されることになることもあります。

また、ご注意頂きたいのは、約款の方で「土地の沈下・隆起・移動等に起因する損害」は免責!などと、規定されているものと思いますが、その場合は、結果的に台風や地震によるものであっても、そもそもの原因が、岩盤の風化などによるもので、突発的かつ不測の事故に該当しないとみなされる場合については、火災保険も地震保険も適用されません。

つまり、土砂崩れの場合は被害規模も相当なものになるわけですが、火災保険によるリフォームも地震保険によるリフォームもできない場合がある!ということです。😱

※ここでは「リフォーム」でなく完全に「修繕」に当たりますが。

その土砂崩れを引き起こした原因が何なのか?という点が非常に重要になってきますので、火災保険による修繕(リフォーム)が可能かどうか、の判定はケースバイケースになります。

火災保険を利用した正しいリフォームの進め方

最後になりますが、色々と書いてきて思うのは・・・

筆者は建築士ですし、40年ほども建築に関わっているので、おそらく普通に、自分で損害を判定して、自分で損害保険会社さんとやり取りすると思うのですが、一般の方々が、この火災保険を利用してのリフォームや修繕をご計画される場合は、やっぱり信頼できる業者さんに頼んだ方が無難かな・・・と思います。

もちろん、筆者にご連絡いただければ、(有料になりますが・・・) 代行もしますし、変なことにならぬよう、コンサルタントもするのですが、このブログで本業の営業をするつもりはありませんし、そもそも、お陰さまで本業だけで手一杯ですので・・・ 😓

ここでは、先ほどからリンクを貼らせて頂いている、一般社団法人 全国建物診断サービス![]() さんをご紹介しておきます。

さんをご紹介しておきます。

会社としては2012年設立ですので、さほど歴史のある会社ではないのですが、(本日2021年2/5現在) WEBで調べる限り、マイナス面を感じさせる情報はありません。

また、「一般社団法人」ですので、要するに、名目上は基本的に非営利団体に当たりますから、この点でも信用できます。👌

何より安心できるのは、サイト内![]() の修繕までの流れを見る限り、診断をした後に見積り作成→火災保険申請の審査結果を受けてからの工事契約となる点です。

の修繕までの流れを見る限り、診断をした後に見積り作成→火災保険申請の審査結果を受けてからの工事契約となる点です。

※診断はもちろん基本的に無料です。条件はあるみたい・・・。

この流れで進めるなら、仮に、火災保険の審査(損害認定)の方で、リフォーム内容にケチが付いて、減額になったり、一切火災保険が下りないことが分かったとしても、これが契約前に分かることになりますので、面倒なトラブルに繋がることにはならないはずです。👍

ここであんまり「お勧めだ!」と書いてしまうと、逆に胡散(うさん)臭く感じられる方もいらっしゃると思いますので、敢えてお勧めはしませんが、

火災保険適用実績を見る限り、保険会社側との交渉力もありそうですので、このような企業さんであれば、火災保険を利用したリフォーム計画も安心して立てられるはずです。😊

ちなみに、同じ一般社団法人で「全国建物調査診断センター」さんという企業も存在しているようなのですが、ここでご紹介しているのは「全国建物診断サービス」さんの方ですので、ちょっと紛らわしいのですが😅、お間違いなきようにお願いできればと思います。👌

そうは言っても、基本的な考え方としましては、前章まででご説明してきた通りではありますので、どこかに「自己負担ゼロで!」などと謳われていたとしても、筋違いなご期待はすることのないよう、リフォーム代金の一部を火災保険でカバーする・・・というレベルでお考えいただいた方が間違いないです。👍

交渉にも筋があるわけで、当たり前に限界はある、という意味です。😅

火災保険によるリフォームのまとめ

本日は、やたらと見かけるようになってきた、「火災保険を使用して、本当にお得なリフォームができるのか?」という点について、実際に火災保険の鑑定(審査)業務に関わることのある建築士として考察し、一般の方々にも、なるべく具体的にイメージしやすくなるよう配慮しつつ、ご説明して参りました。🤗

しつこいようですが、火災保険を適用できるのは、原則として、自然災害によって受けた損害部分の復旧費用であって、経年劣化による損傷に対しては適用となりません。

とは言え、経年劣化だと思っていた部分が、実際は自然災害に起因するものであるケースも少なからずありますし、被災後三年間については、リフォーム工事費用の一部を火災保険によってカバーすることで、合理的なリフォームができる可能性は大いにありますので、検討の余地は十分あります。👍

請求できるのは被災後三年ですが、なるべく早めの方がいいです。👌

なぜなら、日が経ちすぎると、災害による損傷部分が劣化してしまい、新たな損傷のはずの部分が、経年劣化に見えてしまう可能性が上がってしまうというデメリットもありますが、何よりも損傷を受けたままでは、建物の将来的な耐久性に問題が生じてしまうからです。😟

また、これも繰り返しになるので、恐縮なのですが・・・

火災保険を活用してのリフォームをご計画される場合は、悪質な業者に当たることのないよう、くれぐれもご注意くださいね。

最後に・・・

独立行政法人 国民生活センターさんの注意喚起のページをご参照頂きつつ、締めくくりたく思います。😅

保険金絡みリフォームの相談件数は、2010年と比べると2019年現在で・・・

何と!24倍に急増しているようです。🥶

ホントに世も末ですね・・・ 😞💧

例によって、(また)長くなってしまって申し訳ありませんでしたが、最後までお読みいただき、どうも有難うございました。🙏

どなたかのお役に立てると幸いです。😌

コメント